De la actuaría hasta las alas del cisne negro

“El mundo en el que vivimos es muy diferente del mundo en el que creemos que vivimos.” -Nassim N. Taleb

CIENCIA Y SOCIEDAD

Gerardo Crespo

9/29/20239 min read

Desde los primeros instantes de su preparación a un actuario se le presenta la definición de "riesgo", concepto que lo acompañará a lo largo de su formación profesional de inicio a fin. Inclusive ya en el mundo laboral, pues trabajará con este mismo en aseguradoras o bancos. El "riesgo" es un concepto tan arraigado y a la misma vez tan versátil que ha sido relacionado con diferentes sectores de la vida misma. Sin embargo, como en un cuento, existió una vez un señor llamado Nassim Taleb que un día decidió escribir un libro y cambiar nuestra percepción mostrando como las ideas que definen a este mismo concepto pueden cambiar o se pueden ver de una manera distinta.

La actuaria contempla bien este cambio, un riesgo para un ingeniero por ejemplo puede ser la probabilidad de un accidente y sus consecuencias; en el ámbito bancario, más específicamente en las finanzas, un riesgo puede ser la volatilidad de una acción o la pérdida de esta. Claro está no dejemos de lado la definición de riesgo de una aseguradora la cual definimos como "el monto de reclamaciones totales de los asegurados" (Rincón, 2012). Un riesgo es entonces algo posible, fortuito, lícito y cuantificable en el contexto general.

El actuario y su relación con el riesgo.

Un actuario entonces es alguien que, mediante herramientas matemáticas, cuantifica y modela este riesgo. En general, muchos de los problemas que resuelve la ciencia actuarial involucran la creación de modelos matemáticos para predecir o prever riesgos, también es importante mencionar los modelos financieros matemáticos que se incorporan dentro de esta disciplina. El medir y estimar riesgos en todas sus formas se ha convertido en todo un reto para las matemáticas y con ello, una gran cantidad de modelos estadísticos y no estadísticos, se han desarrollado para cuantificar riesgos, entre ellos por ejemplo tenemos al “Value at Risk” (VaR) el cual se ha popularizado y sobresalido entre todos. Pero existen una gran cantidad de modelos y herramientas que nos permiten el análisis de sucesos que nos interesen ya sean financieros o de una aseguradora, entre estas herramientas y modelos caben resaltar la inferencia estadística, las series de tiempo, el movimiento browniano o el modelo de Black & Scholes entre muchos otros.

Sin embargo, siempre está la pregunta de si en verdad estas herramientas matemáticas son certeras en sus predicciones. En pocas palabras no, la matemática y la forma en la que esta se adapta al concepto de riesgo pueden unirse casi completamente, no obstante, hasta el modelo que mejor se adapta puede no predecir cambios tan abruptos, y es aquí donde Nassim Nicholas Taleb en su libro titulado “El Cisne Negro” nos cuenta un poco acerca de las debilidades de nuestro pensamiento, nuestra capacidad para aprender y las fallas matemáticas que tienen los modelos actuales.

¿Érase la historia de un cisne negro

Desde los primeros capítulos del libro de Nassim Taleb se nos brinda la idea principal del por qué llamar a estos sucesos "poco comunes" como "cisnes" y es que antiguamente se creía la afirmación que todos los cisnes eran blancos hasta que se observó la existencia de cisnes negros. El punto sin embargo, no es el color de un cisne si no lo que esto ilustra: las limitaciones de nuestro aprendizaje mediante observaciones y la fragilidad de nuestro conocimiento, ya que un solo contraejemplo puede invalidar completamente una afirmación general la cual se creía como completamente verídica durante de siglos.

El Cisne Negro es entonces "una descripción crítica de la estadística, los estadísticos y los usuarios de la estadística y de cómo estos se pueden involucrar en circunstancias que afecten" (Taleb, 2007). Nassim Taleb no es sólo un escritor, es alguien con una experiencia en el sector del riesgo que lo respalda, pues ha trabajado en la investigación cuantitativa, derivados (los cuales son instrumentos financieros increíblemente usados) y risk management (manejo de riesgos: concepto altamente relacionado con los quehaceres de un actuario). Taleb nos brinda una visión en la cual el mal uso de la estadística puede llevar a grandes errores, por ejemplo, el uso de métricas en los dominios de las colas pesadas como la desviación estándar, el sharpe ratio, la varianza media, entre otras.

Los ejemplos anteriormente mencionados en las colas pesadas tienen un uso muy poco práctico en palabras de Taleb. La exposición de cómo lidiar con estos eventos y las áreas en donde nuestro conocimiento es frágil es el propósito del libro, sobre todo cuando los eventos en las colas de la distribución tienen un impacto extremo. Pese a tener presente el concepto de cisne negro y ver la vulnerabilidad y deficiencia de los modelos estadísticos usados para estimar la ocurrencia de eventos extremos, no se tiene un nuevo modelo predictivo como tal, lo anterior puede verse como una de las principales problemáticas a la que llegamos afuera del libro. Nuestro entendimiento de la mayoría de las variables y eventos aleatorios tienen una limitante, por lo que los modelos que usamos para prever o predecir también poseen las limitaciones heredadas en consecuencia.

Estadística y cisnes negros

La estadística nos ha permitido modelar una gran cantidad de fenómenos entre ellos los aleatorios, a pesar de esto, ninguna teoría estadística asegura que un evento llegase a ocurrir y menos alcanzar a predecir un cisne negro (Correa, 2012). El problema surge cuando las herramientas estadísticas y los teoremas son usados por aquellos que tratan de “domar” a la aleatoriedad.

En un mundo gobernado por los cisnes negros como el ataque terrorista del 11 de septiembre de 2001, las dos guerras mundiales, la caída del muro de Berlín, la creación del internet, la caída de la bolsa de valores de 1987 o la crisis financiera del 2008, la teoría del cisne negro creada por Taleb brinda un panorama para examinar estos sucesos poco predecibles identificándolos en 3 puntos importantes o en palabras del autor el plumaje del ave:

Rareza: Los cisnes negros son valores atípicos (outliers) afuera de los valores más extremos de predicción, además de ser eventos no razonables de suceder con evidencia de eventos pasados.

Impacto Extremo: Tienen un gran impacto en la sociedad y el mundo.

Retrospectiva: A pesar de ser impredecibles nosotros como humanos siempre tratamos de explicarlos como si fueran perfectamente entendidos, como sucedieron y por qué sucedieron, así como las circunstancias que los originaron, pero todo esto es un error.

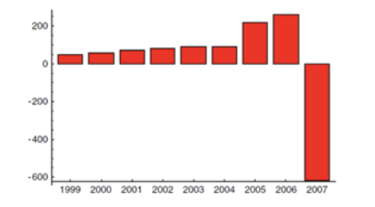

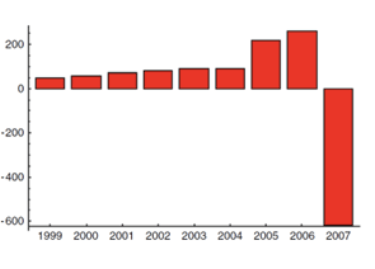

El predecir estos eventos es una profesión seria, científica y con el propósito de brindar predicciones para que estas sean usadas para formular las decisiones y acciones correctas. Taleb nos dice que el uso de modelos predictivos necesita ser determinado de acuerdo con la exactitud del pronóstico y es esto mismo en lo que la mayoría de los pronosticadores (forecasters) fallan. La Figura 1 es un ejemplo de lo que no se debe hacer, pues en esta se llevó una mala administración del riesgo usando un método econométrico de extrapolación, provocando una falsa seguridad acerca de los riesgos y peor aun dejando a la sociedad expuesta a perdidas de trillones. (Taleb, 2009)

Figura 1: Imagen extraída de Taleb, N. N. (2009).

Donde se ilustra el ingreso anual de Indy Mac´s entre 1998 y 2007. Podemos apreciar las colas pesadas, ya que en esta imagen se ilustran los errores de subestimar las perdidas potenciales. Otros ejemplos como este son: FNMA, Freddie Mac, Bear Stearns, Northern Rock, Lehman Brothers además de numerosos fondos de cobertura.

Lo anterior se presentó para dar un ejemplo donde la predicción falla, brindado por el mismo Taleb. Más ejemplos, así como otros artículos relacionados se pueden encontrar en su proyecto titulado “Doing Statistics Under Fat Tails” y es importante mencionarlo ya que en el Cisne Negro no se dan ejemplos tan técnicos como los que ya hacen aquí con matemática rigurosa y exponiendo desde las bases de la estadística y probabilidad, para los curiosos que deseen ejemplos más técnicos y matemáticos.

Distribuciones y cisnes

Tomando como ejemplo a Mandelbrot y su clasificación de cuadrantes para tomar una decisión dependiendo de la problemática a la que los enfrentemos Taleb nos brinda la siguiente clasificación (Mills,2010):

Donde las distribuciones se dividen en dos tipos, siendo las de tipo I las distribuciones con colas ligeras comunes de la familia Gaussiana de distribuciones de probabilidad (Normal, Poisson, etc.) y las de tipo II siendo las de colas pesadas (Pareto, Lévy, etc). Varios actuarios ya han fallado en tratar de predecir el cuarto cuadrante y a pesar de que estas predicciones no hayan tenido un impacto negativo podemos decir que ha habido errores predictivos, sin embargo, no todo está perdido para la profesión actuarial pues hay maneras para suavizar estos impactos.

Las predicciones en el cuarto cuadrante según Taleb fallan por tres razones y a cada una podemos darle una solución:

Nuestras mentes poseen un sesgo cognitivo que nubla nuestra habilidad de razonamiento

Una solución dada a este problema es usar el sesgo de confirmación para un actuario podría significar usar muestras más grandes de información (data) aunque esto implique más tiempo y un gasto extra para recolectarla.

Tratar de explorar lo que no se ha hecho antes, como actuarios podemos hacer un esfuerzo más grande e indagar en nuevos métodos o abrir la mente a nuevas alternativas, preguntarnos de si en verdad los modelos usados actualmente son los mejores.

No entendemos lo complicado que en realidad es el mundo

Para entender o tratar de entender lo realmente complicado que es el mundo ayuda mucho el leer demasiado y observar el comportamiento tan complejo de los sistemas como por ejemplo el de la bolsa de valores. Para esto también Taleb nos brinda en su libro el Cisne Negro cerca de 1000 referencias bibliográficas y por supuesto nos sugiere seguir estudiando.

Nuestros métodos predictivos para el cuarto cuadrante son erróneos

En el cuarto cuadrante Taleb nos dice que es mejor no tratar de predecir y lo mas cerca que podemos estar de ello en este dominio es usar modelos fractales de Mandelbrot. Sin embargo, estos no ayudan a una predicción como tal, pero ayudan a entender este cuadrante (Mills, 2010)

El futuro de la actuaría sobre las alas del cisne

Una vez dada una breve solución a cada una de las tres problemáticas del por qué las predicciones fallan finalmente llegamos al por qué el cisne negro, junto a los trabajos realizados por Taleb, son tan importantes y es que Taleb trae a la luz una problemática que siempre ha estado ahí pero quizá nadie había sabido exponer. En un mundo tan complejo como el que vivimos no podemos tratar de domar a un cisne, pero si entenderlo y mediante este proceso ayudar a reforzar nuestro conocimiento de las cosas complejas, tal vez no podamos salir del cuarto cuadrante en algunas circunstancias, pero ahora sabemos que es un espacio caótico donde los profesionales de las matemáticas como son los actuarios deben andarse con cuidado pues un error puede costar perdidas extremas no solo monetarias. Y es el deber de un actuario proporcionar y aclarar lo mas que se pueda un cisne, mediante valores y un uso adecuado de la matemática. Recordemos ser siempre curiosos y siempre cuestionar los métodos actualmente usados y como dice Taleb casi al final de su libro:

“Imagina una mota de polvo junto a un planeta mil millones de veces el tamaño de la tierra. La mota de polvo representa las probabilidades a favor de que nazcas; el enorme planeta estaría en tu contra … recuerda que eres un Cisne Negro. Y gracias por leer mi libro.”

Apéndice

Colas de distribución: La cola de una distribución es la porción de distribución correspondiente a valores grandes en la variable aleatoria. El entendimiento de la perdida en los valores mas grandes es importante porque estos tienen el mayor impacto en las pérdidas totales. Las variables aleatorias que tienden a asignar probabilidades altas a valores grandes se dicen que son de colas pesadas.

Data: Termino del ingles para referirse a la información, usualmente obtenida de encuestas, censos, etc.

Distribución de probabilidad: En teoría de la probabilidad y estadística, la distribución de probabilidad de una variable aleatoria es una función que asigna a cada suceso definido sobre la variable la probabilidad de que dicho suceso ocurra.

Referencias

Correa, C. C. (2012). Black Swan Theory: We know absolutely nothing & the finding of atypical events optimization-method.

The Fat Tails Statistical Project. (2015). Recuperado el 28 de septiembre de 2022, de Fooledbyrandomness.com:

https://www.fooledbyrandomness.com/FatTails.html

Klugman, S. A., Panjer, H. H., Willmot, G. E. (2019). Loss Models: From Data to Decisions. United Kingdom: Wiley.

Mills, A. (2010). Should Actuaries Get Another Job? Nassim Taleb’s work and it’s significance for actuaries. Risk management, 11.

Rincón, S. L. (2012). Introducción a la teoría del riesgo. México. Universidad Nacional Autónoma de México.

Taleb, N. N. (2007). Black Swans and the domains of statistics. The American Statistician 61:3, 198-200, DOI: https://doi.org/10.1198/000313007X219996

Taleb, N. N. (2009). Errors, robustness, and the fourth quadrant. International Journal of Forecasting, 25(4), 744-759.

Taleb, N. N. (2010). The Black Swan: Second Edition: The Impact of the Highly Improbable Fragility". Estados Unidos: Random House Publishing Group.